弁護団によると、2020年3月に257人(被害総額約440億円)、21年3月に285人(被害総額約440億円)について民事調停が成立。

スルガ銀は過大な借り入れをした所有者が物件を手放せば返済を免除するとの内容で調停に応じ、2021年8月が調停申し立ての期限となっていました。

スルガ銀行ではシェアハウスと称した投資用不動産が話題になりました。

このコンテンツでは、スルガ銀行の不祥事(不正融資)問題事件について、わかりやすく解説しています。

不動産オーナーや投資を検討している人は、金融機関や不動産会社の実態を知ることでこれからの活動に役立てることができます。

シェアハウス管理10年以上の経験を生かし、プロの視点から契約の注意点や管理会社の選び方もお伝えします。

スルガ銀行の不正融資に関する最新情報は、下部の「関連ニュース」に掲載しています。

目次(もくじ)

スルガ銀行 不適切融資1兆円規模(日本経済新聞 2019.5.14)

スルガ銀行は、投資用不動産向け融資で総額1.

借り入れ希望者の預金通帳や売買契約書の改ざん・

また、このほかに

調査結果からは、融資額ベースで過半におよぶ借り手が自らの収入などを偽って融資を受けていた可能性が浮かぶ。

日本経済新聞(朝刊:2019年5月14日)

スルガ銀行の調査報告書より

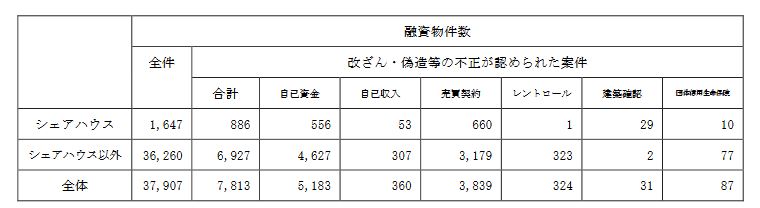

このうち、かぼちゃの馬車などのシェアハウスと称した投資用不動産で不正案件・不正の疑いがある案件は、886件(約1,110億円)となっています。

案件の割合は、不正・不適切融資の全体(7,813件)の約11%にすぎません。

残りの不適切融資は「賃貸用のアパートやマンション」に対するものであり、実に全体の約9割に達しています。

つまり、10倍もの「賃貸用のアパート・

中古アパート・マンション向け融資では入居率や家賃を記載した「レントロール」と呼ぶ入居実績賃料を改ざんし、入居率の高い優良な物件にみせかける不正行為もあったという。

日本経済新聞(朝刊:2019年5月14日)

(参考)日本経済新聞

https://www.nikkei.com/article/DGXMZO44831680V10C19A5MM8000/

https://www.nikkei.com/article/DGXMZO44823590V10C19A5EE9000/?n_cid=SPTMG002

「かぼちゃの馬車」はシェアハウスとはいえない間取りでサラリーマン投資家に販売されていた

前述のとおり、スルガ銀行のシェアハウスと称した投資用不動産の不適切融資に該当していた案件は、全体の11%にすぎません。

逆に言えば、不適切融資は「賃貸用のアパートやマンション」が約9割とそのほとんどを占めています。

事件が明るみに出た発端はシェアハウス関係だったかもしれませんが、その実態の中心は「賃貸用のアパート・

破たんしたスマートデイズ社に代表される不適切融資は、オーナーに対する「家賃保証」がストップしたことにより発覚しました。

しかし、スマートデイズ等の物件をチェックしてみると、実は「シェアハウス」とはいえない物件であったことがわかりました。

筆者もスマートデイズの物件や間取りを確認したことがあります。

シェアハウスのプロの目から見て、「とてもシェアハウスとはいえない物件」でした。

「シェアハウスに似た建物」をつくり、サラリーマン投資家に高額で販売するための投資用不動産物件といえます。

詳しくは、下記のコンテンツで解説しています。

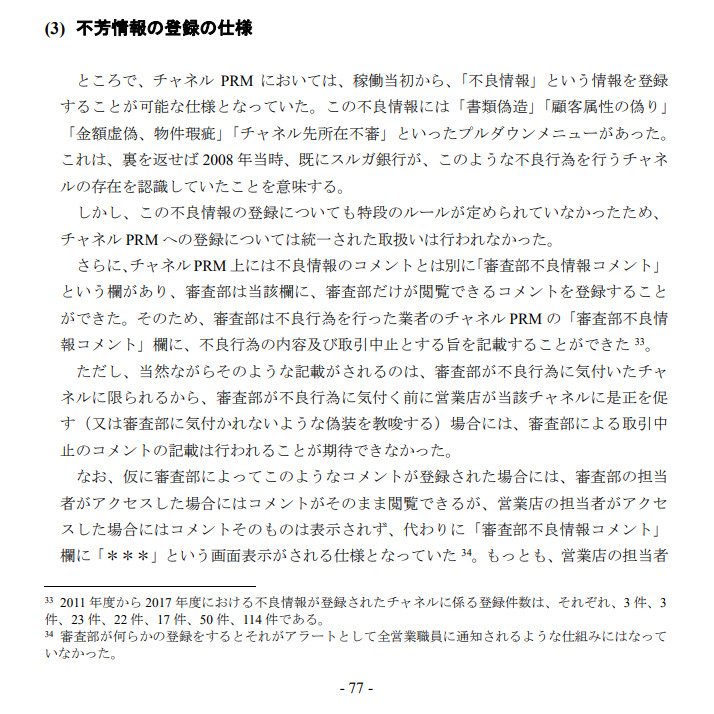

スルガ銀行のシステムでは2008年から不良情報を入力できるようになっていた

第三者委員会の調査報告書(77ページ)によると、スルガ銀行に2008年から導入されたシステムには「不良情報」を入力することができるようになっていました。

不動産業者などが行なった不正な情報などを自社内で共有できるようになっていたのです。

具体的には、「書類偽造」「顧客属性の偽り」「金額虚偽、物件瑕疵」「チャネル先所在不審」といったプルダウンメニューがありました。

この不良情報の登録については、スルガ銀行内で特段のルールが定められていませんでした。

そのため、不良行為をする不動産業者などの情報を正確に把握することができません。

この結果、銀行の担当者と不動産会社が連携し、融資の条件を形式的に満たすといった「不適切な手続き」をとるに至った可能性があります。

たとえば、借り入れ希望者(不動産投資家)の自己資金を多く見せるために不動産会社が一時的に資金を立て替えたり、預金通帳の金額を改ざんした可能性などが指摘されています。

第三者委員会の調査報告書より

(参考)

調査報告書 20180907_3.pdf (surugabank.co.jp)

金融機関の不正融資は自社のノルマ・不動産会社との連携により起こる

完成済みのシェアハウスを含め、投資目的の収益物件を購入したり融資を受けたりする際には、買い手も慎重な行動が求められます。

不動産会社の不正行為や金融機関の不適切融資が起こる原因は、不動産は高額なため購入には金融機関による借り入れ(融資)が不可欠なことが関係しています。

それぞれ詳しく見ていきましょう。

投資用不動産の関係者が利益をあげるには、金融機関からスムーズに融資を受けられるようにして不動産の購入者との契約を成立させる必要があります。

そのため、場合によっては金融機関の担当者と不動産会社が連携し、融資の条件を形式的に満たすといった「不適切な手続き」をとる可能性があります。

たとえば、借り入れ希望者(不動産投資家)の自己資金を多く見せるために不動産会社が一時的に資金を立て替えたり、預金通帳の金額を改ざんした可能性などが指摘されています。

金融機関の融資を受ける際には、あなたの預金や通帳が不正に利用されていないかをよくチェックすることが重要です。

スルガ銀行の例でもわかるように、不動産会社が金融機関の融資に関して不正を行なうケースがあります。

問題になった「かぼちゃの馬車」という物件は、もともと立地条件が悪く空室率も高くなっていました。

それにもかかわらず、不動産会社は周辺相場を大幅に上回る価格で物件(土地・建物)を販売して、大きな利益をあげていたのです。

物件を管理・運営する会社がオーナーへの家賃を高い金額で保証することで、収益物件としての「利回り」をつりあげていました。

物件を購入したオーナーは、投資の利回りばかりに目が行っていたのではないでしょうか。

実際に現地を見に行ったり家賃の相場(シェアハウスなど)を調べたりすれば、物件の価格や想定家賃の妥当性を認識することができたはずです。

投資用不動産物件の「家賃保証」に注意

このように、高額な投資不動産には様々な関係者の利害が絡む可能性があります。

不動産のオーナーや投資家は不動産販売や仲介などについても勉強して、不動産業界やその仕組みについても理解を深めることが重要です。

(参考)

アパート等のサブリース契約を検討されている方は契約後のトラブルにご注意ください!

平成30年3月27日 公表(平成30年10月26日 更新) 金融庁・消費者庁・国土交通省

関連コンテンツ

スルガ銀行の関連ニュースをお伝えします

スルガ銀行に関する主なニュースを時系列でご紹介します。

スルガ銀行が発表した2025年度までの中期経営計画によると、22年度時点で投資用不動産向け融資の新規融資額を1,300億円に設定しています。

投資用向け不動産融資を引き続き柱にしつつも、会社員から富裕層への融資に切り替えていく計画とのことです。

多くの不適切融資や不正行為があったので計画の内容は当然とも言えますが、一般の個人や会社員への融資は厳しくなりそうです。

スルガ銀行は、2019年末より「投資用不動産ローン」の融資営業を再開していたようです。

融資基準を他の地方銀行や信用金庫並みに厳しくしているとのこと。(投資家の属性と物件)

ある程度の年収や資産を持っている人や、「検査済み証」のある物件を対象としています。

その結果、金利は不祥事前の4%台から2%前後に引き下がったという情報もあります。

しかし、このような戦略は他の金融機関と競合することとなります。(レッドオーシャン)

一方、スルガ銀行には他行にない優位性もあると言われています。それは、融資期間の長さです。

たとえば、他行では15年とされるものが25年間の提示を受けるケースもあるようです。

スルガ銀行がかぼちゃの馬車の物件オーナーらに不正な融資を行っていた問題。

被害を訴えるおよそ260人のオーナーと銀行との間で調停が成立する見通しとなり、オーナーが抱える合わせて440億円のローンが解消されることになりました。

決算公告は官報決算データベースのサイトで確認することができます。

プライムワン特定目的会社 第1期決算公告(2020年2月) | 官報決算データベース

プライムワン特定目的会社 第2期決算公告(2021年2月) | 官報決算データベース

プライムワン特定目的会社 第3期決算公告(2022年2月) | 官報決算データベース

基本データ(プライムワン特定目的会社)

| 項目名 | 内容 |

|---|---|

法人番号 |

4010005031374 |

法人番号指定年月日 |

2020年1月31日 |

会社法人等番号(法務省登記) |

0100-05-031374 |

スルガ銀行が不正に融資した投資用不動産の問題解決をめぐって、1棟アパート・マンションも家主(オーナー)が団体交渉をする動きが広がっています。

不正融資によって多額の借入金でアパート・マンションを購入した人もおり、悪質な手段で融資が実施された例があるとされています。

スルガ銀行は救済策として「元本の一部カット」の交渉を受け付けていますが、個別ごとの交渉になり長期戦を余儀なくされる見通しのようです。

元本一部カット交渉の希望人数は約3000人に上るといい、一方で面談が実現したのは、そのうちの6割にすぎないとされています。

(2020年12月末時点で、かぼちゃの馬車等の債権残高は約1524億円。債務者は残り約700人。)

解決スキームは、

スルガ銀行の不正融資問題にかかわるオーナー

スルガ銀行が、融資債権の一括譲渡の調停申し立て、

2018 年10 月金融庁からの行政処分を受け、同年11 月に公表した業務改善計画に基づき当社の不適切な行為により損害を被られたお客さまに対して、融資債権の一括譲渡や融資に関する元本一部カットの手続きを近々終了する予定とのこと。

該当する人には、必要な手続を2021年8月末までに行うように要請しています。

手続きをしないとスルガ銀行がその後の対応をしないと注意を呼びかけています。

スルガ銀行による不正融資問題を巡り、弁護士約50人がアパートやマンションを購入した被害者を救済する「スルガ銀行不正融資被害弁護団」を結成しました。

弁護団によると、不正融資によるアパート、マンションの購入は、全国で計約6900件、被害総額は約4400億円に上ります。

スルガ銀は「かぼちゃの馬車」等の場合、過大な借り入れをした所有者が物件を手放せば返済を免除するとの内容で調停に応じています。

一方、アパートやマンションでは「それぞれ事情が異なる」として被害弁済に応じていません。

スルガ銀では融資の際、通帳残高や審査書類を改ざんするなど組織的な不正が横行していました。

弁護団の山口広共同代表は、東京都内で記者会見し「アパート、マンションの融資でも悪質性の度合いや手法は同じで、一律に救済すべきだ」と訴えました。

経済プライム(毎日新聞系メディア)によると、「かぼちゃの馬車」

今回の調停申し立ては第3次。弁護団は今回で調停申し立てを終了する考えを明らかにしています。

かぼちゃの馬車の不正融資に関しては2019年秋に第1次の調停が

調停のなかでスルガ銀行は全面的に不法行為を認め、

その後、第2次調停も行われ、同様の内容で決着していました。

第3次調停も、2021年3月をメドに同じ内容で解決し手続きを終える見通しです。

購入者951人が「借金免除」

第1次調停は257人、第2次調停は285人で、

調停にかけられたかぼちゃの馬車の物件総数は1218棟、

購入者の4人に3人が、

一方、購入者のうち弁護団の調停を通じて借金免除を受けないのは約30

弁護団によると、このうち約100人は、

残る約200人についても詳細は判明していませんが、このなかには借金が返済できない事態に直面して自己破産した人が相当数含まれ

スルガ銀行による投資用不動産への不正融資を巡り、

スルガ銀から融資を受けた物件所有者の代理人弁護団は8月31日(2021年)、

申し立てたオーナーは 336人。(東京在住の 123人ほか)

融資総額は805億8417万円。(家主1人あたり約2億4000万円)

これまでの損害賠償は「かぼちゃの馬車」等の投資物件を対象としており

被害実態が明らかになるにつれて、

不正融資で購入されたとされる物件は、大阪府の103棟を筆頭に43都道府県で594棟とのこと。

具体的には、

契約時に想定したより少ない家賃収入しか得られず、

スルガ銀行は、2022年3月期第2四半期決算説明会(2021年11月26日)において、アパート・投資用マンション向け融資の6037億円分が回収できないリスクのある要注意先への融資であることを発表しました。

9月末時点での収益不動産融資全体の約6割にあたる数字。

経営の再建が進められる中、収益不動産への融資が依然として課題となっています。

また、融資を受け賃貸住宅を取得した家主から融資に不正があったとして損害賠償を求める動きも出ています。

不正融資問題に関して、スルガ銀行が原告となり、現旧執行役員9人に対して損害賠償請求を行っている訴訟。

2019年5月に公表された収益不動産ローンの全件調査によると、資料の偽造や改ざんが行われていた案件は、全3万6260件中6927件に上っています。(シェアハウス以外)

スルガ銀行不正融資被害弁護団は、スルガ銀行による不正融資問題に関して相当な解決を図るための調停申し立て

申立人は、不正な融資によってアパート・

融資を受けた物件は719棟で、

今回の調停申し立てと併せて、

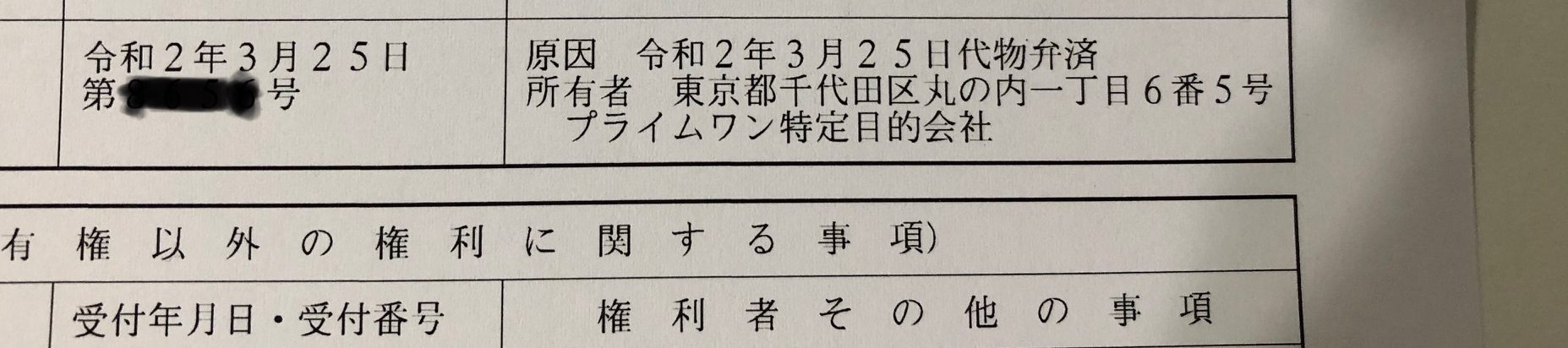

スルガ銀行は、民事調停を申し立てていた「かぼちゃの馬車」の所有者404人の貸出債権(605億円)を新たに第三者に売却したと発表しました。(3月25日)

2020年3月、21年3月に続いて3回目。

4月以降にも同様の一括売却を予定していて、物納での借金帳消しを求めた債務者への対応は22年度の上半期中にも完了する見込みです。

2022年3月までに1214棟を取得するとのこと。(土地や未完成の物件を含む)

取得後は傘下の資産運用会社ハドソン・ジャパン(東京・千代田)を通じて事業を再生してアパート事業に参入。

貸し出す物件の大半は東京都内にあり、ブランド名を「TOKYO β(トーキョーベータ)」に変更。

管理会社は3社に絞り、メインの会社は三好不動産の模様。

スルガ銀行による「かぼちゃの馬車」等に向けた不正融資問題で、弁護団は被害者404人について、東京地裁で民事調停が成立したと明らかにしました。

債務総額の約605億円が全額免除される内容。

3回目の調停成立となり、弁護団は「全面解決した」としています。

弁護団によると、2020年3月に257人(被害総額約440億円)、21年3月に285人(被害総額約440億円)について民事調停が成立。

スルガ銀は過大な借り入れをした所有者が物件を手放せば返済を免除するとの内容で調停に応じ、2021年8月が調停申し立ての期限となっていました。

若年の入居者が経済的に自立したり夢を叶えるまでの「仮住まい」というコンセプト。

この物件は、「かぼちゃの馬車」と建物内部はほとんど変わっていないと思われます。

建物内に部屋がずらっと並ぶ間取りであり、部屋の広さもほとんどが7平米(約3畳)。

共用の廊下に簡易的なキッチンがあるだけでリビング等はなく、この物件は一般的な「シェアハウス」とは言えません。

また、旧かぼちゃの馬車では女性専用シェアハウスとして運用されていましたが、TOKYO<β>では一部の物件を除き入居条件を「性別不問」としています。

さらに外国人の入居も可能とのこと。国籍は日本人65%、外国人35%。(2022年7月現在)

入居者が交流する共用部がほとんどない建物で、男女や外国人との共同生活を行うことは、思わぬトラブルの可能性が高まります。

入居希望者は物件の見学を必ず行い、仮住まいとはいえ自分の生活イメージをしっかりと確認することが重要です。

【関連コンテンツ】

スルガ銀行の2022年3月期決算記者会見が5月13日に行われました。

「かぼちゃの馬車」をめぐる不正融資で、「被害弁護団」

借金帳消しは総額1485億円、物件数は1213棟。

よくある質問(Q&A)

Ⓒシェアハウス経営の教科書

【 関連コンテンツ 】

Twitterでフォローしよう

Follow シェアハウスの最新ニュース